Trois des six plus grandes banques du Canada font partie des prêteurs qui ont réduit les taux fixes sur leurs prêts hypothécaires. C’est un bon signe pour toute personne confrontée à un refinancement dans un avenir proche.

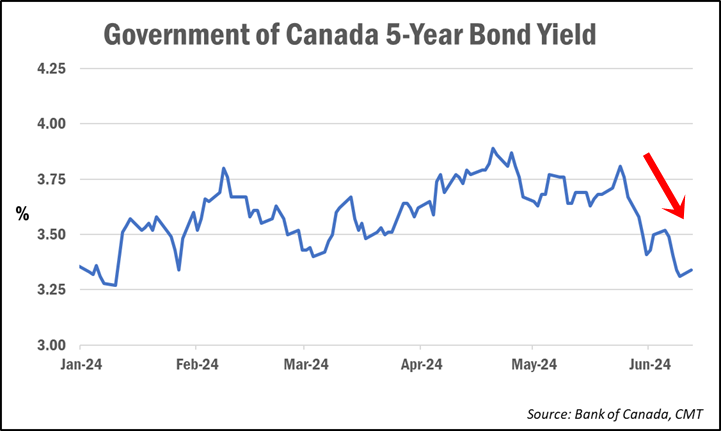

Nous sommes une équipe de professionnels qui peuvent vous aider. Le rapport de la semaine dernièreLes prêteurs avaient commencé à réduire leurs taux après une baisse de près de 40 points de base des rendements obligataires. La tarification des taux hypothécaires fixes est généralement basée sur les rendements des obligations.

Les trois grandes banques n’ont alors procédé à aucune modification significative de leurs taux. Cependant, ils ont tous réduit leurs taux hypothécaires spéciaux cette semaine. Selon Data from, les réductions de taux étaient en moyenne de 10 à 15 points de base mais dépassaient parfois 20 points de base (0,20%). MortgageLogic.news.

Dans un article sur les réseaux sociaux, Ron Butler de Butler Mortgage a déclaré que « c'est une bonne nouvelle pour ceux qui renouvellent ».

Le plus récent sondage de Professionnels hypothécaires du Canada a révélé que 761 TP3T de ceux qui renouvelleront leur prêt hypothécaire au cours des 12 prochains mois sont préoccupés par le processus de renouvellement. enquête auprès des consommateurs.

Les taux évoluent d'une majorité de taux supérieurs à 5% à une majorité dans la fourchette 4%. [Gamme 4%] », a noté Butler.

Butler déclare que même si les taux fixes à court terme comme 1 an et 2 ans continueront d'être plus chers, la plupart des options sur 3 et 5 ans sont disponibles à moins de 5%.

Butler déclare qu'il existe des taux fixes à ratio élevé sur 5 ans (moins de 20% de dépôt) disponibles à 4,50%. Cependant, ceux qui renouvellent leur prêt hypothécaire et qui ont besoin d'un prêt non assuré (plus de 20%), peuvent s'attendre à payer des taux compris entre 4,79% et 4,99%.

En fin de compte : le soulagement est enfin en route. Il a dit : « Loué soit-Il ».

Pourquoi les taux hypothécaires baissent-ils ?

Les réductions de taux sont le résultat d'une baisse continue des rendements obligataires canadiens.

Bruno Valko est vice-président des ventes nationales chez RMG. Il a déclaré à CMT que ce mouvement coïncide en grande partie avec des mouvements similaires au sud de la frontière, car les deux marchés réagissent à une inflation récente plus faible que prévu au Canada et aux États-Unis.

Comme pour les obligations américaines à 10 ans, « le rendement du gouvernement du Canada à 5 ans suit le rendement du Trésor », a-t-il déclaré.

Les taux pourraient être plus différenciés entre les prêteurs

Expert en courtage hypothécaire et en taux Ryan Sims Cette dernière série de réductions de taux devrait commencer à permettre une certaine différenciation entre les taux facturés par les prêteurs.

Il a déclaré à CMT que « chacun a des risques, des expositions et des objectifs de profit différents pour ses portefeuilles de prêts hypothécaires ». Pour la première fois, je crois, les prêteurs offriront un large spread sur les mêmes taux.

En quête de marges plus élevées, il s’attend à ce que certains prêteurs se concentrent sur les prêts hypothécaires assurables, tandis que d’autres proposeront des prêts non assurables.

Il a déclaré : « Il sera intéressant de voir comment cela se déroulera, mais au moins les prêteurs auront un nouvel écart que nous n'avons pas vu depuis longtemps. »

Sims, qui hésite à prédire où évolueront les taux à partir de maintenant, suggère que nous pourrions assister à une baisse continue des taux dans les 30 à 60 prochains jours, avec un possible repli en raison de mauvaises données économiques.

Comme les vagues de l'océan, nos taux montent et descendent, mais sont limités à un plancher autour de 3,05% et à un maximum de 3,75%. [pour le rendement des obligations à 5 ans]», a-t-il ajouté. Nous continuerons à suivre ce modèle jusqu’à ce que nous disposions de données définitives qui nous montrent comment nous pouvons nous libérer de cette fourchette.

L’emprunteur doit « se battre » pour obtenir un bon taux lors du renouvellement du prêt

La baisse des taux hypothécaires pourrait atténuer les chocs de paiement pour les quelque 2,2 millions de prêts hypothécaires qui seront renouvelés à un taux plus élevé au cours des deux prochaines années.

Butler prévient cependant que même si les taux hypothécaires baissent, cela ne signifie pas nécessairement que tous les prêteurs offriront le même taux bas dans leur lettre de renouvellement.

Si vous avez un renouvellement dû, ils vous enverront un avis avec un taux d'intérêt élevé. Vous devrez agir. [et argumenter] « Les taux baissent », a-t-il déclaré. Ils ne distribuent pas simplement de l'argent. [leurs meilleurs tarifs]. "Vous devez faire des recherches."

Butler suggère aux emprunteurs d'utiliser des sites Web de comparaison de taux pour mieux comprendre les taux disponibles ailleurs. Les informations que vous recueillez peuvent être exploitées pour négocier avec votre prêteur actuel même si vous n’avez pas l’intention de changer.

Il semble que les propriétaires marchandent moins lors du renouvellement de leur prêt hypothécaire, même si les taux d’intérêt sont plus élevés. L'étude de MPC, citée plus haut, a révélé que Au renouvellement, 41% des emprunteurs acceptent leur taux d'intérêt initial..

Seuls 8% des répondants déclarent avoir réduit « de manière significative » leur taux de renouvellement.

Le fait que de nombreuses personnes soient « piégées » dans leur taux actuel en raison du test de résistance pour les prêts hypothécaires est un facteur majeur.

Lors d’un changement de prêteur, le Bureau du surintendant des institutions financières applique la simulation de crise hypothécaire aux clients non assurés. Le Bureau du surintendant des institutions financières (BSIF) applique une simulation de crise hypothécaire aux emprunteurs non assurés lorsqu’ils changent de prêteur.

Peter Routledge, le directeur du BSIF, était là la semaine dernière. rejeté L’appel à la suppression du test de résistance pour les prêts non assurés a été renouvelé.

De notre point de vue, nous estimons que les règles – du point de vue de la souscription – sont raisonnables. « Si vous prenez à nouveau des risques de crédit, vous souscrirez à nouveau », a-t-il déclaré.