Les rendements obligataires canadiens sont désormais sur une tendance à la hausse après deux mois consécutifs de baisse.

Les rendements des obligations du gouvernement du Canada, qui affectent les taux hypothécaires fixes et qui étaient à leur plus bas niveau de l'année le mois dernier, sont maintenant en hausse de plus de 30 points de base, soit environ 0,301 TP3T.

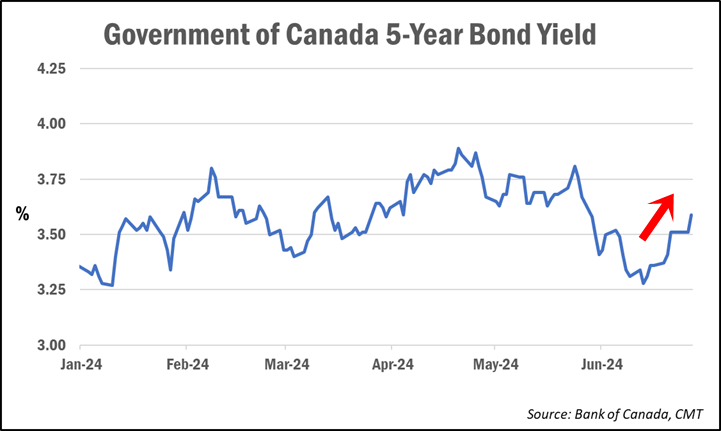

Le rendement des obligations du gouvernement du Canada à 5 ans, qui évolue dans la direction opposée aux prix des obligations, a dépassé 3,60 %, atteignant un nouveau sommet sur deux semaines. Aux États-Unis, le rendement des bons du Trésor à 10 ans a également atteint son plus haut niveau depuis la mi-juin.

Quelle est la raison de la hausse des rendements obligataires ?

Les experts affirment que même si le ralentissement de l'inflation au Canada et aux États-Unis a contribué à faire baisser les rendements au cours des derniers mois, plusieurs facteurs sont à l'origine de ce nouveau revirement.

Les investisseurs ont peut-être accru leurs attentes quant à la victoire de Donald Trump aux élections présidentielles de novembre en raison de la mauvaise performance du président américain Joe Biden lors du débat de la semaine dernière. Cela exerce davantage de pression sur les Trésors.

L’Economic Times a cité Thierry Wizman disant qu’une future administration Trump aura un taux d’inflation plus élevé que celle de Biden. Cela est dû à un certain nombre de facteurs, notamment la politique budgétaire et les politiques tarifaires.

Des commentaires supplémentaires faits mardi par le président de la Réserve fédérale, Jerome Powell, semblent confirmer une perspective potentielle « plus élevée et plus longue » sur les taux d'intérêt.

Powell a exprimé sa satisfaction face aux progrès de l'inflation réalisés au cours de l'année dernière. Cependant, il a déclaré qu’il souhaitait voir encore plus d’améliorations avant de se sentir suffisamment en confiance pour commencer à réduire les taux. Powell a déclaré qu'il voulait être sûr que le taux d'inflation descendait vers 2%.

Nous avons déjà signalé que les taux obligataires canadiens, et les taux hypothécaires en partie, sont largement influencés par les conditions économiques et le développement au sud de la frontière.

Quel pourrait être l’impact sur les prêts hypothécaires à taux fixe ?

Certains observateurs des taux estiment qu'après avoir constaté des réductions substantielles des taux hypothécaires au cours des dernières semaines, les emprunteurs peuvent s'attendre à voir ces réductions cesser.

La réponse est « Oui, absolument » [tarif] « Je pense que les baisses prendront fin, mais je m'attendrais à voir les taux non assurables augmenter », a déclaré Ryan Sims, un expert en taux du CMT. Il faudra alors dire adieu aux rabais importants sur les tarifs assurés pendant cinq ans. Cependant, je pense que le taux fixe de 4,89% pourrait toujours être disponible.

Ron Butler, de Butler Mortgage, prévient que certaines augmentations de taux pourraient être observées à l'avenir.

Il a déclaré à CMT que « les taux augmentent au moment où j'écris ces lignes », ajoutant que les grandes banques étaient « moins agressives » dans leur pouvoir discrétionnaire en matière de prix.

La tendance ultime [pour les taux hypothécaires fixes] Butler a déclaré que la baisse ne serait pas linéaire.

Que faudrait-il pour que les rendements obligataires – et les taux hypothécaires – reprennent une tendance à la baisse ?

Sims dit que les taux devraient baisser si l’inflation devait chuter de façon spectaculaire. Chaque mois, lorsque l’inflation est plus élevée que prévu, les rendements obligataires augmentent.

Il pourrait s'écouler un certain temps avant que l'inflation atteigne l'objectif neutre 2% de la Banque du Canada. Le taux d'inflation global du Canada a atteint 2,91 TP3T en mai, contre 2,71 TP3T le mois précédent.

L'économiste en chef de BMO, Douglas Porter, a déclaré que l'inflation suivrait une trajectoire cahoteuse à l'avenir.

Il est probable que cela retardera également l'allègement des taux des détenteurs de prêts hypothécaires à taux variable, puisque leurs taux sont directement liés aux décisions de politique monétaire de la Banque du Canada. Les marchés s'attendaient à ce que la Banque du Canada réduise ses taux d'un quart de point lors de sa prochaine réunion en juillet, mais les prévisions suggèrent désormais une réduction des taux pour septembre.

Cette semaine, la publication des statistiques de l'emploi au Canada et aux États-Unis sera également suivie de près par les experts.

Bruno Valko a écrit aux abonnés du RMG que le marché estime que notre taux de chômage va continuer à augmenter jusqu'à 6,3%. À mon avis, la baisse des taux d’intérêt est le seul moyen d’apporter un soulagement.