Avec le climat actuel de taux d'intérêt élevés et de pressions inflationnistes continues, on s'attendrait à ce que les cotes des obligations structurées du Canada soient sous pression.

Toutefois, les obligations sécurisées du Canada ne devraient pas voir leur cote chuter de sitôt, selon un récent rapport de l'agence de notation Fitch. En fait, Fitch a confirmé la note de défaut des émetteurs de devises à long terme (IDR) AA+ du pays avec une perspective stable au cours de la première semaine de juin 2023.

Le rapport a passé en revue les «perspectives macroéconomiques» du Canada ainsi que des «examens sectoriels des banques, du financement structurel» et d'autres facteurs.

Les obligations restent solides malgré le climat immobilier

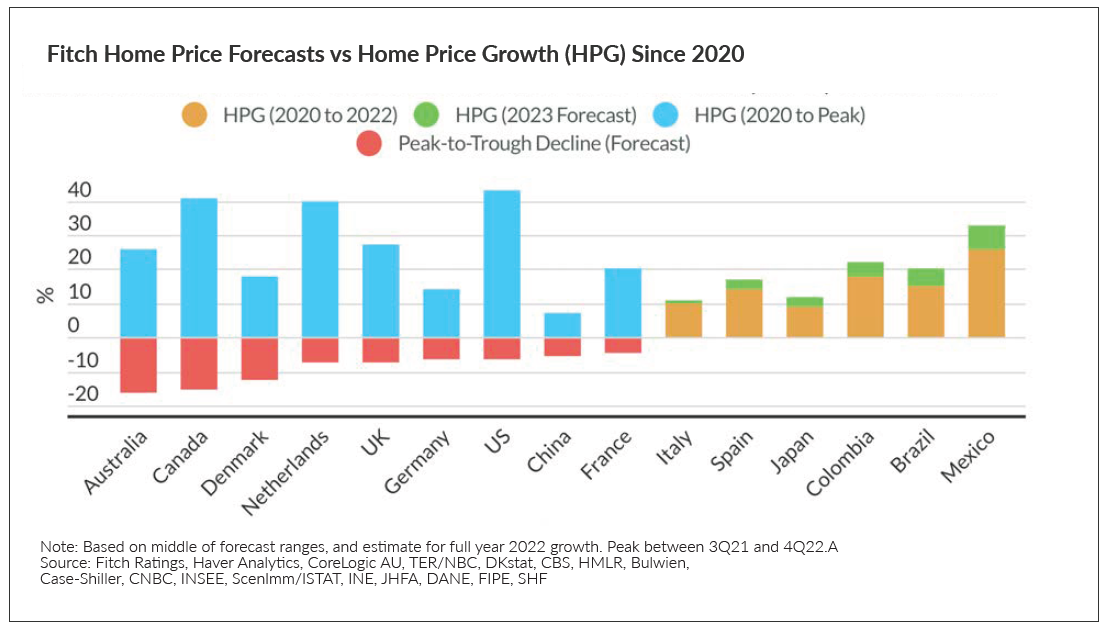

Fitch a noté que si 2022 a été une année difficile avec une baisse des prix des maisons, une inflation élevée et une hausse des taux d'intérêt, les notations des obligations ont persisté, conservant leurs notations initialement attribuées. Ils continuent d'avoir une perspective stable et tous sauf un ont des "notes AAA".

Fitch a noté les obligations des six grandes banques canadiennes, dont CIBC, BMO, RBC et la Banque Scotia, et les programmes d'obligations sécurisées de la Banque HSBC Canada et de la Banque Équitable.

Cependant, les prix des logements devraient enregistrer une baisse annuelle de 5% à 7% pour 2023, entraînant une chute globale du pic au creux d'environ 15%.

Malgré cela, les obligations sécurisées (OC) canadiennes devraient conserver une perspective positive, en grande partie grâce aux lignes directrices B-20 qui régissent les prêts qui forment le pool d'actifs des obligations sécurisées (à savoir, les prêts hypothécaires de premier ordre). Ces lignes directrices ont été établies par le Bureau du surintendant des institutions financières (BSIF) pour s'assurer que les pratiques de souscription de prêts hypothécaires sont à la fois prudentes et transparentes.

Un élément clé des directives B-20 est le test de résistance hypothécaire, qui oblige les acheteurs potentiels à se qualifier à un taux d'intérêt basé sur un taux actuellement supérieur de deux points de pourcentage à leur taux contractuel.

Ces réglementations, combinées à une base de valeur nette du logement des emprunteurs et à des «économies de consommation importantes» grâce à la pandémie, ont au moins en partie contribué à l'absence d'une augmentation significative des impayés hypothécaires - malgré des paiements hypothécaires augmentant en moyenne de $300 à $700 pour fixe et les hypothèques variables, respectivement.

Fitch a également noté que les hausses de notation accordées aux obligations sécurisées, basées sur des facteurs tels que la protection des liquidités et le surdimensionnement, ont aidé les notations des OC du Canada à rester optimistes.

Une hausse de taux inattendue

Un domaine d'intérêt était le point de vue de Fitch sur les hausses de taux d'intérêt pour 2023 : "Nous nous attendons maintenant à ce que la BoC maintienne le taux directeur à 4,50% tout au long de 2023, étant donné que la BoC prévoit que l'inflation globale tombera à 2,6% cette année et ses mesures d'inflation préférées. semblent avoir atteint un sommet.

Le 7 juin de la BdC annonce de taux, qui a surpris les marchés en augmentant le taux au jour le jour à 4,75%, est intervenu alors que "l'inflation sous-jacente reste obstinément élevée", a noté la Banque du Canada dans son communiqué.

En effet, les emprunteurs hypothécaires pourraient subir de nouvelles pressions sur les taux, les marchés attribuant actuellement une chance d'environ 60% d'une autre augmentation des taux de 25 points de base lors de la réunion de la Banque du Canada le 12 juillet. Si cela ne se produisait pas, une hausse des taux d'un quart de point en septembre deviendrait une quasi-certitude, mais resterait fortement dépendante des données économiques à venir publiées d'ici là.

Une augmentation supplémentaire exercerait une pression immédiate sur les emprunteurs avec des taux hypothécaires ajustables, mettant à l'épreuve la capacité des consommateurs à continuer à payer des coûts qui montent en flèche. Si les défauts de paiement deviennent plus fréquents, les notations des obligations sécurisées devraient être affectées négativement.

Bilan économique du Canada globalement positif

Bien que le marché canadien de l'habitation demeure tumultueux, sa santé économique globale est positive.

Même si le marché canadien de l'habitation demeure « 29% surévalué » selon l'estimation de Fitch, les Canadiens disposent d'un coussin suffisant pour résister à d'éventuelles nouvelles baisses de prix. La société de notation note également comment «l'achat secondaire» a contribué à soutenir le marché du logement pendant le ralentissement du marché.

"Ces régions [Toronto et Vancouver] connaissent maintenant certaines des corrections de prix les plus importantes, bien que la demande, tirée par les acheteurs locaux et une forte immigration, et l'offre limitée soutiennent toujours des gains de prix nets par rapport à la période pré-pandémique", indique le rapport. "Lorsque les prix baissent, les acheteurs sur la touche interviennent, compensant la pression à la baisse sur les prix..."

Compte tenu des récentes hausses de taux d'intérêt, les dépenses de consommation globales correspondront au resserrement des budgets des acheteurs, et les taxes d'accise et les transactions immobilières diminueront parallèlement. Entre la diminution des pressions inflationnistes et un taux de chômage presque record de 5,21 TP3T, Fitch note la position du Canada pour résister aux pressions récessionnistes qui s'annoncent.

«Globalement, les provinces canadiennes disposent d'un coussin important pour absorber un ralentissement économique, car elles ont connu une solide reprise après la pandémie avec des revenus solides et des besoins d'emprunt moindres», indique le rapport.